Den Begriff Portfolio kennt wohl jeder und er wird mittlerweile in vielen Wirtschaftsbereichen angewendet. Doch das Portfolio im heute verwendeten Sinne stammt aus dem Börsenbereich und mit dieser Entwicklung hängen einige kleine Geschenke in Milliardenhöhe von ein paar klugen Köpfen zusammen.

Louis Bachelier und der Random Walk

Inhaltsverzeichnis

Das erste Geschenk an die Finanzwissenschaft blieb lange unentdeckt, denn Louis Bachelier hat seinen Random Walk schon im Jahr 1900, genau am 19. März, in seiner Doktorarbeit entwickelt. (Link: Princeton University Webseite – .pdf) Diese wurde damals aber nicht anerkannt, da sie nicht verstanden wurde und mathematisch nicht mit der Normalverteilung von Gauss in Einklang zu bringen war, da es alle statistischen Erkenntnisse für zukünftige Kursentwicklungen negiert.

Ein ähnliches mathematisches Modell wurde nur ein paar Jahre später, unabhängig von Albert Einstein entwickelt. Dieses Modell ist heute als Wiener Prozess bekannt und hat heute viel Einfluss bei Chaostheoretikern, weshalb berühmte Forscher wie Mandelbrot Bachelier ein verkanntes Genie nennen.

Erst ungefähr 50 Jahre später wurde seine Arbeit mit dem Titel „Théorie de la Spéculation „ in den Archiven entdeckt und 1953, nach Bacheliers Tod, von dem Statistiker Maurice Kendall prominent vorgestellt.

In einer kurzen Formel ausgedrückt, sieht der Random Walk sehr simpel und einfach aus, ähnlich dem „E=mc²“, welches nur die Zusammenfassung eines seitenlangen Beweises ist:

[highlight]Pt+1 = Pt + ϵ[/highlight]

Wobei P den Kurs eines Wertpapiers darstellt und Epsilon einen zufälligen Wert. Sprich der zukünftige Kurs des Wertpapiers ist nichts anderes als der heutige Kurs plus einem absolut zufälligen Wert.

Wobei P den Kurs eines Wertpapiers darstellt und Epsilon einen zufälligen Wert. Sprich der zukünftige Kurs des Wertpapiers ist nichts anderes als der heutige Kurs plus einem absolut zufälligen Wert.

Dies erscheint im ersten Moment als zu einfach, um intelligent zu sein, aber jeder Trader weiß, dass auch heute noch versucht wird, aufgrund von technischen Analysen zukünftige Entwicklungen abzuschätzen, da sich Chart-Muster wiederholen könnten oder Ereignisse aus der fundamentalen Analyse immer gleiche Auswirkungen haben müssen, wie zum Beispiel die Wahl eines republikanischen Präsidenten zu Kursanstiegen bei Rüstungsaktien führt.

Praktiker zweifeln auch konsequent diesen Random Walk an und er steht gerade wegen der jüngsten Finanzkrise in einiger Kritik. Aber dieser erste Schritt in der Finanzmathematik hat viele spätere Theorien inspiriert und auch wenn er nicht in allen Fällen absolut gilt, kann er auch nicht ganz eindeutig widerlegt werden.

Bachelier wurden nach seinem Tod noch einige Ehrungen zu Teil und die Geburtsstunde der Finanzmathematik hat mit ihm eine traurige Geschichte, denn er war seiner Zeit einfach nur voraus.

Markowitz als Namensgeber der Portfoliotheorie

Im Jahr 1952 hat ein weiterer Wirtschaftswissenschaftler bewusst oder unbewusst einen Schluss aus dem oben genannten Random Walk gezogen. Wenn man den Kurs von Wertpapieren nicht durch Daten aus der Vergangenheit vorhersagen kann, dann kann man keine Risikominimierung mit einem Wertpapier betreiben.

Aber Harry Markowitz stellt fest, dass man durch die Diversifikation mit mehreren Wertpapieren trotzdem das eigene Risiko verringern kann. Die Portfoliotheorie war geboren.

Aber Harry Markowitz stellt fest, dass man durch die Diversifikation mit mehreren Wertpapieren trotzdem das eigene Risiko verringern kann. Die Portfoliotheorie war geboren.

Ein Grund, warum der Begriff heute auch in anderen Wirtschaftsbereichen außerhalb der Börse eingesetzt wird, könnte sein, dass sich diese Diversifikation mit praktisch jedem Portfolio anwenden lässt. Wenn man zum Beispiel mehrere Hotels betreibt, sollte man zur Risikominimierung großen geographischen Abstand zwischen diesen haben, denn wenn zum Beispiel im Winter in Tirol kein Schnee fällt, hat man ein schwaches Geschäft dort, aber das Hotel in Italien am Meer ist davon nicht betroffen und kann trotzdem hohe Gewinne erzielen.

Ganz ähnlich funktioniert es auch mit Wertpapier Portfolios. Man muss nur herausfinden, welche Korrelationen zwischen den Wertpapieren bestehen und ein dementsprechendes Portfolio zusammenstellen.

Der Wert des Korrelationskoeffizienten kann dabei einen Wert zwischen -1 und 1 annehmen, wobei die Null eine nicht vorhandene Korrelation anzeigt, während eine positive Korrelation eine parallele Kursbewegung anzeigt. Sprich, wenn eine Aktie fällt, dann tut es die andere ebenfalls. Ein Wert von 1 bedeutet, dass keine Risikominimierung durch das Halten der beiden Wertanlagen gegeben ist. Ein gutes Beispiel wären hier zwei verschiedene Goldfonds, die sich beide ähnlich zum Goldpreis entwickeln.

Eine negative Korrelation zeugt von gegensätzlichen Bewegungen. Wenn eine Aktie fällt, dann steigt dafür die andere Anlage. Je näher der Wert sich an -1 annähert, desto perfekter sind die gegensätzlichen Entwicklungen und je besser eignen sich die beiden Wertpapiere zur gegenseitigen Risikominimierung.

Es muss jedoch beachtet werden, dass man durch die Risikominimierung auch die Gewinnchance ausschaltet, also wenn ein Wert von -1 erreicht ist, dann besteht zwar kein Risiko mehr, aber die Gewinne fressen sich auch gegenseitig.

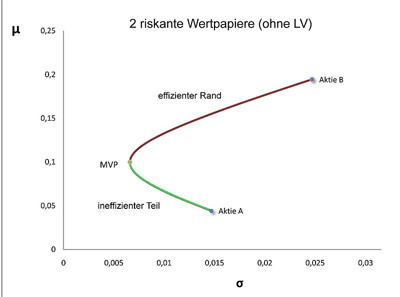

Effiziente Portfolios

Wenn man das Konzept der Risikominimierung verstanden hat, kann man sich daran machen verschieden zusammengesetzte Portfolios zu bestimmen. Zum Beispiel mit 10 % von A und 90 % von B und 0 % von C oder 10 % A, 80 % B und 10 % C usw.

Wenn man das Konzept der Risikominimierung verstanden hat, kann man sich daran machen verschieden zusammengesetzte Portfolios zu bestimmen. Zum Beispiel mit 10 % von A und 90 % von B und 0 % von C oder 10 % A, 80 % B und 10 % C usw.

Es werden sich einige Portfolios ergeben, die zwar identisch niedriges Risiko besitzen, aber unterschiedliche Renditen aufweisen. Wenn man das ganze zeichnen würde, dann würde sich eine Fläche ergeben und die obere Kante dieser Fläche wären all die effizienten Portfolios zu verschiedenen Risikobereitschaften. Denn nur an diesen Punkten ist man in Sachen Gewinn am höchsten Punkt einer senkrechten Linie, die man von jedem Maß an Risiko von unten nach oben zeichnen kann.

(Link: http://www.rsf.uni-greifswald.de/fileadmin/mediapool/lehrstuehle/koernert/Diversifikation.pdf)

Ein Leser mit wachem Verstand wird sich jetzt eine Frage gestellt haben, und zwar, dass sich Korrelationen zum einen ändern können und zum anderen ja auch auf vergangenen Daten beruhen und demnach nach der Random Walk These keine Aussagekraft haben dürften.

Teilweise stimmt dies auch, aber bevor wir uns diesem Problem näher widmen, schauen wir uns die milliardenschwere Spende an die Finanzwelt von James Tobin an, denn diese enthält schon teilweise Erklärungen zu dem Random Walk Problem.

Eine Milliardenspende: Die Tobin Separation

Wir haben oben schon kurz den Horizont der effizienten Portfolios kennen gelernt und gesehen, dass alle Portfolios auf dieser Linie effizient sind und die Auswahl nur von der Risikoaversion des Anlegers abhängt. Da es aber neben risikobehafteten Anlageformen auch praktisch risikolose Anlageformen wie Festgeld, Sparbücher oder AAA Anleihen, gibt, kann man mit der Tobin Separation das Ganze noch mehr vereinfachen, denn es wird nur mehr ein Portfolio gehalten, das Marktportfolio oder Tangentialportfolio.

Wir haben oben schon kurz den Horizont der effizienten Portfolios kennen gelernt und gesehen, dass alle Portfolios auf dieser Linie effizient sind und die Auswahl nur von der Risikoaversion des Anlegers abhängt. Da es aber neben risikobehafteten Anlageformen auch praktisch risikolose Anlageformen wie Festgeld, Sparbücher oder AAA Anleihen, gibt, kann man mit der Tobin Separation das Ganze noch mehr vereinfachen, denn es wird nur mehr ein Portfolio gehalten, das Marktportfolio oder Tangentialportfolio.

Denn es gibt ein Portfolio aus den effizienten Portfolios, welches das beste Risiko/Gewinn Verhältnis besitzt. Es muss nur mehr in dieses eine Portfolio investiert werden und die Risikoaversion des Investors wird nur mehr insofern beachtet, als ein bestimmter Anteil in die risikolose Anlage investiert wird und der restliche Teil in das Marktportfolio.

Doch warum nennt man dies nun die Milliardenspende an die Finanzindustrie? Zum einen fallen Unmengen an Transaktionskosten bei der Auswahl von verschiedenen Portfolios weg, ebenso wie die Informationsbeschaffungskosten. Aber vor allem kann man durch diese Entdeckung immer in das effektivste Portfolio investieren, ohne die Risikoaversion beachten zu müssen. Dies wird übrigens auch von vielen Fonds heute noch ebenso praktiziert. Sprich, es wird ein effizientes Portfolio zum Beispiel für den DAX ausgewählt und je nach Risikoaversion des Anlegers wird ein bestimmter Teil des Kapitals in dieses Portfolio gesteckt und der Rest in sichere Anleihen.

Änderungen von Korrelationen

Natürlich ändern sich Korrelationen zwischen Wertpapieren und anderen Anlageformen auch, so wie sich die Kurse ändern, und es werden regelmäßige Updates durchgeführt und Zusammenstellungen von Portfolios geringfügig verändert. Doch die Umschichtungen sind in der Praxis im Normalfall eher gering und Korrelationen ändern sich selten so dramatisch, dass der Risikominimierungseffekt komplett aufgehoben wird.

Die Praxis beweist also, dass Diversifikation das langfristig beste Mittel zur Risikovermeidung ist, auch wenn diese oben beschriebenen Thesen teilweise nur auf Modellannahmen für effiziente Märkte basieren und die Märkte nie zu 100 % effizient agieren. Viele Studien legen aber nahe, dass Aktienmärkte, Derivatmärkte, Devisenmärkte und andere sich erstaunlich ähnlich zu absolut effizienten Märkten verhalten.

Zudem gibt es Gründe, warum effiziente Portfolios Risiken auf besondere Weise verringern oder zumindest vollständig entlohnen. Gerade bei den Marktportfolios der Tobin Seperation werden praktisch alle unsystematischen Risiken, die bei einzelnen Wertpapieren einen großen Anteil ausmachen, ausgeschalten. Dies bedeutet, dass nur systematische Risiken in diesen Portfolios über bleiben und diese Risiken werden durch eine besondere Rendite vom Markt entlohnt. Das ist immer der Beta-Faktor eines Portfolios, und die Rendite dieses Portfolios abzüglich des risikofreien Zinssatzes nennt man Marktpreis des Risikos.

Dies an dieser Stelle noch weiter zu vertiefen, würde den Rahmen des Textes sprengen, jedoch zeigt die alltägliche Trader-Praxis, dass viele der oben genannten Theorien wirksam sind und sich Finanzakteure auf diese verlassen. Vielleicht verlassen sie sich sogar zu sehr darauf.

Portfoliotheorie und die Finanzkrise

Die Portfoliotheorie und ihre zugrundeliegenden Thesen sind gerade angesichts der jüngsten Finanzkrise besonders in Kritik geraten.

Die Portfoliotheorie und ihre zugrundeliegenden Thesen sind gerade angesichts der jüngsten Finanzkrise besonders in Kritik geraten.

Einen Grund dafür kann man durch die Tobin Seperation verstehen. Diese sagt nämlich, dass ein risikofreudiger Investor einfach einen größeren Anteil seines Kapitals in das Marktportfolio investiert und weniger in die risikolosen Alternativen. Bei einem risikoscheuen Investor, wie zum Beispiel Pensionsfonds, ist es einfach umgekehrt.

Jetzt wurden aber viele Subprime Kredite mit zweifelhaften Sicherungen so in Anlagepakete verpackt, dass sie eine AAA Wertung erhalten konnten und als risikolos galten. Sie wurden also plötzlich zu einem Anteil der risikolosen Wertpapiere in der Tobin Seperation von Investmentbänkern plötzlich in zu großen Mengen an risikoaverse Anleger als der risikolose Teil ihrer Investion verkauft. Die Investmentbänker haben im Prinzip korrekt nach jahrzehntealten Anlagevorschriften gehandelt, aber durch die unzureichende Prüfung dieser AAA Pakete mit den Subprime Anteilen wurden plötzlich zwei Risiko-Depots an risikoscheue Anleger gegeben, ohne dass dies aufgefallen wäre.

Dies ist auch der Grund, warum manche Bänker, zum Beispiel von Goldman Sachs, zuerst Kongressanhörungen hatten und auf der Anklagebank gelandet sind. Denn diese haben die Anlagepakete geschnürt, die dann als Wölfe im Schafspelz an Banken rund um die Welt weiterverkauft wurden.

Also trotz der ganzen positiven Nachweise über das Funktionieren der Portfoliotheorie, muss sie immer wieder, wie jede wissenschaftliche Theorie, eingehend geprüft werden.